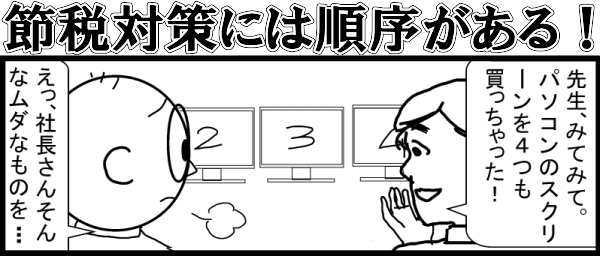

�E�łقNJ��ɍ���Ȃ����̂͂���܂���I |

|

�H���͒E�ł͂��Ă��܂��A�ł��Ȃ�ŒE�ł����H�ƂȂ�̂ł��傤���H �H���͒E�ł͂��Ă��܂��A�ł��Ȃ�ŒE�ł����H�ƂȂ�̂ł��傤���H

�E�ł����ꍇ�̋�̗�ł��B�G�b�I�I����ȂɁI�I

�s��t�c�@1���A�R�C�O�O�O�~�̔���v����������ƁA�N�Ԗ�P�O�O���~�̔���v�����ƂȂ�܂��B

������R�N�ԑ����čs���A�Ŗ������łR�O�O���~�̔���v�������w�E�����Ƃǂ��Ȃ邩�H

�y���ꂾ���̐ŋ���K�v�z�c�R�O�O���~�̐ŋ��I

�@�@�u�@�l�œ��v��T�O���~�Ɓu�l�����ܗ^���̐ŋ��v��R�O���~�ŔN�Ԗ�h�W�O���~�h

�@�@��L�̂R�N���Ł˂Q�S�O���~

�A�@�@�́u�d���Z�Łv�Ɓu���ؐŁv���R�N���Ŗ�U�O���~

�B�@�@�{�A���h�R�O�O���~�h

����āA�@�h�R�O�O���~�h�̒E�łŁh�R�O�O���~�h�̐ŋ��I

�y���̂��߂ɂ��ꂾ���̔��オ�K�v�z�c�R�C�O�O�O���~�̔���I

����ɁA��L�̔[�łׂ̈ɂ́A������̔��㍂���K�v�ƂȂ邩�H

�s��t�c�@���v�����Q�O���Ƃ��A�ŋ����T�O���Ɖ��肵���ꍇ

�i�R�O�O���~�y�ŋ����z�{�R�O�O���~�y�[�ŕ��z�j���Q�O�����h�R�C�O�O�O���~�h�̔��オ�K�v�ƂȂ�܂��B

�s���Ӂt�c�Ő������Ōl�A�@�l�Ƃ��ɐŗ����������Ă���܂����A�@�l�ł͂T�O���Ɛ����ł͂��Ă���܂��B

�@�В�����A����ȃ��_�������ɁA�h���@�I�ȐߐŁh���������܂��傤�B����Ȃ���`�����������̂ł����c�B

�@ �ꔭ�I��Аŋ������� �Ł@�����y�@�l�Łz���m�F���I �ꔭ�I��Аŋ������� �Ł@�����y�@�l�Łz���m�F���I �@ �@

|

�ŋ��̂��낿��� �ŋ��̂��낿��� ���̃y�[�WTop

���̃y�[�WTop |

|

�������͂���������I |

|

�H���x�A�Ŗ�����������܂����@��������ۂ́yCheck�@Point�z�������Ă��������B

�������͎��O�ɂ��ׂĂ�m���Ă���I

�@�I�����Y�̌v��k�ꓙ�́H

�A����A�d���̌v�㎞���̃Y��

�B���ʁi�����j��������̌v��R��́H

�C�������́A�����̉Ƒ����ɑ���o�ϓI���v�̋��^�́H

�D����ł̉ېŋ敪�́A�K�����H

�E���۔�A��c��A����������̒�����l�ɋA�����ׂ����̂��Ȃ����H

�F�����A�����̉Ƒ����ւ̋��^���́A�K���z�H

�G�����̔�������\���̂���l�̊O����́H

�H�����A�]�ƈ��̎Б�͓K���z�����Ă��܂����H

�I���O�̏o���Ȃ������͂Ȃ����H

�J�̎������̊Ǘ��͓K�����H

�K�l�̒ʒ��ɁA��Ђɓ������ׂ������������Ă��Ȃ����H�ȂǂȂǁc�B

����ŁA�����Łi���̐ł̋��ʓ_�́h�a��Łh�Ƃ����_�j�́A��Ђ��Ԏ��ł��낤�Ɣ����v���܂��B����āA���݂̒����ł́A�����E�Ԏ��@�l�ɊW�Ȃ������ΏۂƂ����Ǝv���܂��B

|

| �ŋ��̂��낿���

���̃y�[�WTop |

|

|

|

�����c�˂ɕ���S�ł��邱��

�����c���킢�Ȃ��G�k�ɒ��ӂ���

��O���c�ԓx�͔ڋ��łȂ�����łȂ�

��l���c�]�v�Ȃ��̂͏o���Ȃ��A�b���Ȃ�

����c���ߏ�̖��͎咣���ׂ��͎咣���邱��

��Z���c������x�̂��Ƃ͔F�߂邱��

�掵���c�S�}�J�V����Ȃ��Ɗo�傷��

�攪���c�]�v�Ȃ��̂͂��������Ă���

�����c�Ή��ł͓{�����畉��

��\���c������l�Ԃ�O����

|

|

|

| �ŋ��̂��낿���

���̃y�[�WTop |

|

���Z�łȂǂ̔����ɂ����@ |

|

�H�{���x�����ׂ��ŋ����x�����Ă��Ȃ��Ɨ����ȊO�ɂ�����������̂ł��傤���H

�܂��A�������x�����̂�����o��ɂ��Ă����̂ł���˂���

�������܂��́A�e����Z�łɂ��ĊȒP�ɂ������������Ē����܂��B������

-------------------��----------------------

���ߏ��\�����Z��

--------------------------------

�@�@�\���Ŋz���ߏ��ł������ꍇ�ȂǁB

�@�@�������\���Ŋz�ƂT�O���~�̂����ꂩ�������z�܂ł̑����Ŋz�c�@�P�O��

�A�@��L�@���镔���̑����Ŋz�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �@�c�@�P�T��

�����\�����Z��

--------------------------------

�@�@������\���ɂ��ŋ���[�t�����ꍇ�Ȃ�

�@�@�����I������\���@�@�@�@�@�@ �c�@�Ŋz�~ �@

�T��

�@�@��L�ȊO�̊�����\���A����c�@�Ŋz�~�@�P�T���@

���d���Z��

--------------------------------

�@�@�ߏ��\���A���\�����̏ꍇ�Ɂh�����̉����E�B�����������ꍇ�ȂǁB

�@�@�C���\���E�X���i�ߏ��\�����Z�łɑウ�āj�c

�@�����Ŋz�~�@�R�T��

�@�@������\���E����i���\�����Z�łɑウ�āj�c�@�@�@ �@�Ŋz�~�@�S�O��

�����������āA�x���������̂��o��ɂȂ邩�Ȃ�Ȃ����I������

-------------------��----------------------

���u�[�I�@�y�Ȃ�܂���I�z����́A��L�̉��Z�Łi���葝���̔����j�����ؐŁi�����j�Ƃ��Ɍo����͔F�߂��Ă͂��܂���I�ł�����A��Ђ̌o����A�o��������Ă��\���̒i�K�ŗ��v�ɉ������Ă��܂��܂��B�ł�����A���Z�ł≄�ؐłɂ���100,000�~�̕��S�������ꍇ�ɂ͌o��ɂȂ�o��H���S�ł���Ƃ����153,846�~���̎x�o���������ƂƓ����ɂȂ�܂��B

��153,846�~�~�i1-���s�ŗ��@��35���j��99,999�~�@����āA������������x�o�z�Ɂy0.153�z���悶�Ă��̖��ʂȂ��ĉ������B

�ꔭ�I��Аŋ������� �Ł@�����y�@�l�Łz���m�F���I

|

| �ŋ��̂��낿���

���̃y�[�WTop |

|

�����ł̎��O�`�F�b�N�|�C���g |

|

����

-------------------------------------------

�@�I����]���A���㍷�v���͑O�����͓��Ǝ�̋ƐтƔ�r���Ă��������Ȃ����H

�A���ʔ���̏���݂Ă������Ȍ��͂Ȃ����H

�B����̐L�сi�����j������ɑΉ����錴���y�є�p�̔�ɖ��͂Ȃ����H

�C������A�O����̂Ȃ��ɓ����̔���Ɍv�シ�ׂ����̂͂Ȃ����H

�D���|���̉���ɖ�肪�Ȃ����H

���㌴��

-------------------------------------------

�@����Ƃ̊W�Ŏd���Ɉُ�͂Ȃ����H

�A�I�����̑O�N��Ŗ��͂Ȃ����H���A�������������ꍇ�ɂ͂��̌����́H

�B�������߂ł̎d���ƒI�����Ƃ̓��e���r�ƍ������H

�O����

-------------------------------------------

�@�O����Ƃł̏o������O�N�Δ�Ō������ُ�ȑ������Ȃ����H

�A��l�e���ɊY��������̂͂��Ȃ����H

�l����

-------------------------------------------

�@�Z��̑ݗ^�A�H����ɑ���ېʼnk��́H

�A�������^�i�o�ϓI���v�j�Ȃǂ��܂߂ĉېŘR��́H

�B�ʋΎ蓖�̊z�͓K�����H

�C����������Ƌ��^�̃o�����X�ɖ��͂Ȃ����H

�D���А��i�̒l�����̔��A�����x���͂Ȃ����H

�E���K�̖������́A�ᗘ�Z���͂Ȃ����H

�F�e��̕ی������͓K�����H

�G�^�C���J�[�h�Ȃǂ̊W�������c���Ă��邩�H

�H�����A�C�O���s�Ȃǂ͂��������H

�I�ސE�҂Ɋւ��čݐE���Ă����L�^���c���Ă��邩�H

�ی���

-------------------------------------------

�@�ی��_��ȂǂɊ�Â��ēK���ɐϗ��Ɗ|�̂Ă��敪����Ă��邩�H

�A�ی����̒��ɋ��^�i�o�ϓI���v�j�ƂȂ���̂͂Ȃ����H

�B���o�ߕی����̌v�Z���K���ɂȂ���Ă��邩�H

�C�U��

-------------------------------------------

�C�U������{�I�x�o���̋敪���K���ɂȂ���Ă��邩�H���A���̏����̗��t�́H

���۔�

-------------------------------------------

�@�o�c�K�́A����̊��K�A��������W�A���۔�̕K�v�x�A�ړI������͂Ȃ����H

�A���۔�̐L�тƋƐт̐L���Ƃ̊W�͂ǂ����H

�B�l�����S���ׂ���p���܂܂�Ă��Ȃ����H

��t��

-------------------------------------------

��t����������Ƃ����āA�S�Čo��ɂȂ�Ƃ����킯�ł͂���܂���B

�����̊�t�́I

|

| �ŋ��̂��낿���

���̃y�[�WTop |

|

���Y�╉�ł̎��O�`�F�b�N�|�C���g�@ |

|

�����a��

-------------------------------------------

�@���K�o�[���͂�����ƋL�^����Ă��邩�H

�A�����ߕs���̏����͂ǂ̂悤�ɂ��Ă��邩�H

�B�����ۗL���͑Ó����H

�C�e��a���ɂ��Ă͎c���ؖ�����v���Ă��邩�H

�D�����a���̎؉z�͈̔͂��m�F���Ă��邩�H

���|���A����`�A��������

-------------------------------------------

�@����`�Ɣ��|���̍��v�ɑ��āA�x����`�A���|���̍��v����Ⴕ�Ă��邩�H

�A���|���A����`�A���������̑����̏ƍ��͑Ó����H

�B���|���̉���ɂ������ȓ_�͂Ȃ����H

������

-------------------------------------------

�@�����s�����͎g�r�s�����͂Ȃ����H

�A������������͎��̕t���̂��̂͂Ȃ����H

�B�������͏]�ƈ��ɑ���l�I�Ȏx�o��ݕt�����͂Ȃ����H

�����

-------------------------------------------

�@�����Ƃ��Ċm�肵�Ă�����̂͂Ȃ����H

�A�O���Ɣ�r���Ē������������Ă��Ȃ����H

�ؓ���

-------------------------------------------

�@�O�����r���đ�����������̗��R�́H

�A�ؓ������x�������̃o�����X�Ŗ����͂Ȃ����H

�B������ЁA�����l����̎ؓ��͂Ȃ����H

��L�́A���O�`�F�b�N�|�C���g�̈ꕔ�ł����A�����ɒ������I�����邱�Ƃ��e���牞�����Ă���܂��B |

| �ŋ��̂��낿���

���̃y�[�WTop |

==================================================================

���y�����v�z�w�Ŗ��������p���Ă���C���^�[�l�b�g�A�[�J�C�u�x��

==================================================================

������ς����b�ɂȂ��Ă���܂��BSupport�����v�ł��B

�����̒���ԂŁA���Ђ̐ŋ��̂��낿���̃T�C�g������č폜�����Ă��܂��܂����B

�����ŁA�y�[�W�\���ׂ邽�߂ɗ��p�����̂��C���^�[�l�b�g�A�[�J�C�u�ł��B�����ō���͐Ŗ��������p���Ă���C���^�[�l�b�g�A�[�J�C�u�ɂ��ĊȒP�ɂ��Љ�������Ă���

�����܂��B

������������������������

�����C���^�[�l�b�g�A�[�J�C�u�Ƃ́H

��������������������������������������������������

�C���^�[�l�b�g�A�[�J�C�u�Ƃ́A��Ƃ̃z�[���y�[�W�͂��̎��X�ɂ��f�U�C������e���X�V����Č��݂̂��̂ƂȂ��Ă���܂����A�Ⴆ������10�N�O�̃z�[���y�[�W�͂ǂ����������H�ȂNJo���Ă���В��l�͂��܂����ˁI

�������A���̃C���^�[�l�b�g�A�[�J�C�u�𗘗p����Ɖߋ��̃z�[���y�[�W���\�������̂ł��B���̉�Ђ�����I�Ɋ�Ƃ̃z�[���y�[�W�̃L���b�V�����擾���ĉߋ��̃y�[�W��\�����Ă���̂ł��B

�C���^�[�l�b�g�A�[�J�C�u

=��==========================================

https://archive.org/index.php

���̃T�C�g�Ŋ�Ƃ�URL�����āA�J�����_�[���o�Ă��܂��̂œ���̓��ɂ����N���b�N����Ƃ��̓��̃z�[���y�[�W���\������܂��B���肷���̕��́A���Ђ̃z�[���y�[�W���ǂ����������I�Ȃlj��������y�[�W���\�����ꂽ������܂��̂ŁA���Ђ������������B

������������������������

�����Ŗ������ǂ̂悤�ɗ��p�����Ă���̂��H

��������������������������������������������������

�ł́A�Ŗ������C���^�[�l�b�g�A�[�J�C�u���ǂ̂悤�ɗ��p�����Ă���̂��H�ȑO�̐Ŗ������ł��S���҂��A�u���N�����ɂ͏]�ƈ��������Ł�������悪�������悤�ł����A���݂ňٓ������錴

���͂Ȃ�ł��傤�H�v�ƕ�����܂����B

�����A�u�Ȃ�ł���ȉߋ��̂��Ƃ��ڂ���������̂��H�v�Ɛq�˂��Ƃ���A���̃C���^�[�l�b�g�A�[�J�C�u�𗘗p���ĉߋ��̃z�[���y�[�W����]�ƈ����₻�̎��_�ł̎������`�F�b�N�����Ƃ̂��Ƃł����B�@��Ȃ���A���S�������Ƃ��o���Ă���܂��B

������������������������

�����Ō��:::

��������������������������������������������������

�l�b�g�Љ�ł́A�ǂ̂悤�ȃT�C�g��c�[���ʼn�Ђ����ׂ��

�Ă��邩�킩��܂���B�����g���u���O�̓��e��z�[���y�[�W

�̍X�V�ɂ͒��ӂ����Ă���܂��B

����́A�Ŗ��������Ă���Ƃ����O��ō쐬�����Ă���܂��B

�w�Ŗ��������p���Ă���C���^�[�l�b�g�A�[�J�C�u�x�ł����B

�ł́A���d���撣���ĉ������B

Support�����v

|

�������̕��ʂ̐l�ł�  |

|

�H���`����������ƏI������I

�@�悭���q�l���@�u�����ɗ������ɓƐg�ł����H�v�ȂǂƎ��������ƁA�u�����@�܂����v�@�Ɠ��������Ȃ���ȂǂƂ��������ł��B�����A���������@���������h���ʂ̐l�h�Ȃ�ł��B

�@�ł�����A�K�v�ȏ�ɋْ�����K�v���Ȃ��@�Z��K�v���Ȃ��킯�ł��B�Ȃ��A���ʂȌP�������ʐl�ƍl���Ă��������������Ⴂ�܂����A����Ȃ��Ƃ͈����܂���B�������^���̂ł���A�����̍ۂɕ����Ă݂Ă��������B

�����āA���͐Ŗ��������ĕK�v���Ǝv���܂��B�����āA�����̐ŋ��Ő��̐l��������Ђ�ǂ�����ׂɗ��Ă����̂ł��B�̂ł����@�A�Ŗ������ŏ]�ƈ��̉��̂����o�����I�Ƃ����b�������Ƃ�����܂����B�����ł��A������ʂ��āA��Г����őĐ��ɂȂ蒍�ӂ�Ǘ����Y�T���ł������������w�E���Ă���A����@���̂悤�Ȃ��Ƃł͉�Ђ��������܂��������Ȃǂƌ��������t�������������肵�܂��B

�������A��v�������ɂƂ��ẮA�[�Ŏ҂̕��X�����q�l�ł���A������Ŗ������ł�����������������͂��܂���B�ł�����[�Ŏ҂̌����ł����A���ɂ͒������I����ā@����̒����͖{���ɂ��������������I�Ƃ������̂�����܂��̂ŁA���܂茙����Ȃ��ʼn������ˁB

�u���́`�@�Ɛg�ł����H�v�@�u����ł����A�������ł����H�v�@�Ȃǂƥ���B

|

| �ŋ��̂��낿���to

���̃y�[�WTop |

|

�Ō���c �@ |

|

�@

�@�В�����A�ݗ������́A���сE���Y�E�M�p���Ȃ����߁A�d���ɑ���M�ӂ�A�����̑̂����𗊂�ɁA�ꐶ����������������v���o���Ă��������B���̍��́A�Ŗ����ɑ���ŋ������Z�@�֗l�ɑ���Z���g�̑����̂��߂ɁA���Ƃ��n�߂��킯�łȂ������Ǝv���܂��B������x�A�{�Ƃɓ�������Ƃ����C������厖�Ɋ撣���Ă��������B

�����Ő\�������܂��A�J�ƑO�Ɂu���̎��ƌv��v�Ƃ������̂����|�[�g�p��10�����x���܂����B���ߑ����o�����ȁA����ȂƂ��ɂ�����������悤�ɂ��Ă���܂��B�ł��A����ɂ��A�ړI�E�ڕW���ĔF���ł��A�����E�C�t�����Ă��܂��B

����A�ݗ������̋ꂵ�����������v���o���A���Ƃɑ���p���̍ĔF���A�Ċm�F�����ĉ������A���肢�����܂��B

|

| �ŋ��̂��낿��� ���̃y�[�WTop |

|

�b�@HOME�@�b�b�����v�̓����b����Ȃ����k���b���v�b��ЊT�v�@�b�@���N���[�g�@�b |